De verplichte arbeidsongeschiktheidsverzekering (AOV) voor ondernemers

Ken uw mogelijkheden en kies de optie die het best bij u past

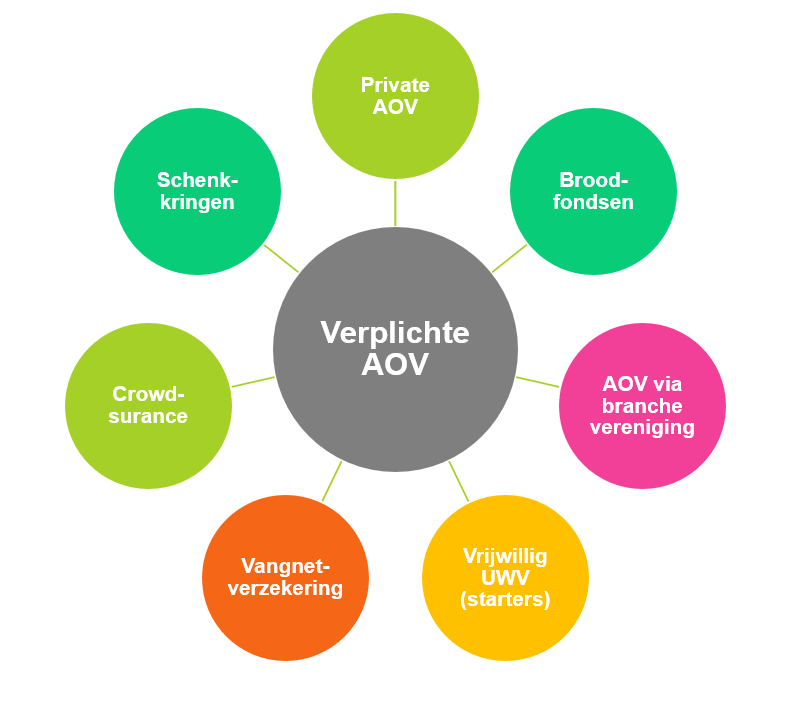

Verplichte AOV voor ondernemers

Vanaf 2027 wordt de arbeidsongeschiktheidsverzekering (AOV) naar alle waarschijnlijkheid verplicht voor zzp'ers, freelancers en ondernemers. Minister van Sociale Zaken en Werkgelegenheid, Karien van Gennip (CDA), heeft in april 2023 stappen gezet om deze regeling in te voeren. Formeel is dit initiatief bedoeld om zelfstandigen te beschermen tegen de gevolgen van arbeidsongeschiktheid. De beslissing en ingangsdatum zijn nog niet definitief omdat de Tweede en Eerste Kamer het voorstel nog moeten goedkeuren.

Wat houdt de verplichte AOV in?

De verplichte AOV is ontworpen om alle werkende zelfstandigen (IB-ondernemers) vanaf 2027 te verzekeren tegen arbeidsongeschiktheid tegen dezelfde voorwaarden. Uit het wetsvoorstel blijkt dat de premie 6,5% van de winst (uit onderneming) met een maximum van 195 euro per maand zal bedragen. De uitkering van de verplichte verzekering keert 70 procent van het laatstverdiende inkomen uit, tot een maximum van het minimumloon tot aan de AOW gerechtigde leeftijd. De wachttijd van de verplichte AOV is 1 jaar na het moment van arbeidsongeschikt raken. U zult bij arbeidsongeschiktheid dus nog een jaar moeten wachten voordat er uitkering kan plaatsvinden. De verzekering zal worden uitgevoerd door het UWV en er geldt een acceptatieplicht, vergelijkbaar met de zorgverzekering. Dit betekent dat elke zelfstandige toegang krijgt tot een passende AOV, zonder selectieve acceptie van verzekeraars.

Voor wie geldt de verplichte AOV?

De verplichte AOV geldt voor alle IB-ondernemers, onder meer ZZP'ers en freelancers. Personen "resultaatgenieters" met inkomsten uit overige werkzaamheden (geen IB ondernemers), meewerkende partners en directeur-grootaandeelhouders (DGA’s) zijn uitgesloten van de verplichte AOV.

Kosten van de verplichte AOV

De premie van de verplichte AOV zal maximaal 195 euro per maand bedragen. Dit bedrag is wel aftrekbaar van de belasting. De dekking is beperkt en biedt 70 procent van het laatstverdiende inkomen, met een maandelijks maximum van 2.318 euro bruto, wat neerkomt op een verzekerd jaarinkomen van ongeveer 40.000 euro. Voor veel ondernemers zal de dekking te beperkt zijn en onvoldoende om van rond te kunnen komen. Maar het is ook alleen verplicht indien u geen andere arbeidsongeschiktheidsverzekering hebt afgesloten en enige dekking is natuurlijk beter dan geen dekking.

Alternatieven en de Opt-out regeling

Het wetsvoorstel biedt een 'opt-out' mogelijkheid, mits uw verzekering voldoet aan bepaalde voorwaarden: een uitkering tot minimaal je 55e en een wachttijd van maximaal één jaar. Een eigen reserve of "buffer" is op geen alternatief om gebruik te maken van de opt-out regeling. Hieronder staan mogelijke alternatieven voor de verplichte AOV die u als zelfstandige kunt overwegen. Let goed op de eisen die gesteld worden om gebruik te maken van de opt-out regeling.

Collectief verzekeren via branches

U kunt een 'individuele arbeidsongeschiktheidsverzekering tegen collectieve voorwaarden' afsluiten via diverse branche- en beroepsorganisaties. Ook belangenverenigingen voor zelfstandigen bieden hun leden deze mogelijkheid. Dit kan voordeliger zijn en betere voorwaarden bieden door de collectieve onderhandelingspositie.

Vrijwillig verzekeren via UWV

Als u een eigen bedrijf begint, kunt u een vrijwillige Ziektewet verzekering en een arbeidsongeschiktheidsverzekering afsluiten bij UWV. U moet zich aanmelden binnen 13 weken nadat uw verplichte werknemersverzekering via werk of uitkering is gestopt. De premie is aftrekbaar van de belasting en kan een goede optie zijn als u door ziekte of andere redenen moeilijk verzekerbaar bent.

Private vangnetverzekering

Voor ondernemers die door medische problemen geen gewone AOV kunnen afsluiten, bieden sommige verzekeraars een vangnetverzekering. Deze verzekering is bedoeld voor zzp'ers met een ziekteverleden of psychische klachten en biedt dekking als u korter dan 15 maanden als zelfstandige werkt. De premie is aftrekbaar van de belasting.

Crowdsurance en schenkkringen

U kunt ook kiezen voor crowdsurance of een schenkkring om verlies van inkomen bij ziekte en arbeidsongeschiktheid op te vangen. Hierbij maken deelnemers afspraken en sparen om elkaar te ondersteunen. Bekende voorbeelden zijn een Broodfonds of Voorzieningenfonds. Dit biedt flexibiliteit en solidariteit, maar let op de wachtperiode waarin u geen uitkering ontvangt.

Schenkkring in combinatie met AOV

Een combinatie van een schenkkring en een AOV is ook mogelijk. Hierbij begint de uitkering van de AOV pas als de uitkering van de schenkkring stopt, bijvoorbeeld na een eigenrisico-periode van 2 jaar. Dit kan de premie van uw AOV verlagen en biedt een langdurige dekking.

Uw huidige AOV verzekering en de invoering van de verplichte AOV

Indien u al een AOV hebt, is het belangrijk om te controleren of deze voldoet aan de voorwaarden van de nieuwe wetgeving. U moet verzekerd zijn voor een uitkering tot minimaal je 55e en een wachttijd van maximaal één jaar. Voldoet uw huidige verzekering aan deze eisen, dan kunt u waarschijnlijk zonder grote aanpassingen de huidige verzekering aanhouden. Mogelijk wordt er wel een extra solidariteitsbijdrage toegevoegd aan je premie.

Maak gebruik van onze ondernemerstools en de laatste branche-informatie

Maak gebruik van onze premium diensten voor ondernemers met lidmaatschap voor een jaar.

- Toegang tot de laatst beschikbare bedrijfstakcijfers

- Maak uw ondernemingsplan met gebruiksvriendelijke online tool en download naar MS Word

- Download onze tools en templates voor ondernemers

- Vergelijk en bewaar uw eigen cijfers met het gemiddelde in de branche

- Maak gebruik van online ondernemingplan advies & review tegen sterk gereduceerd tarief

- Inclusief Excel bedrijfstakdatabase met dashboard alle sectoren met tot 12 jaars trend